首先,我們需要了解什麼是馬爾可夫鏈。考慮下面來自維基百科的天氣示例。假設任何一天的天氣只能分為兩種狀態:晴天和多雨。根據過去的經驗,我們了解以下信息:

$ P(\ text {第二天是晴天} \,\ vert \,\ text {今天是雨天)} = 0.50 $

由於第二天的天氣晴朗或陰雨,因此:

$ P(\ text {第二天是雨天} \,\ vert \,\ text {鑑於今天是雨天) } = 0.50 $

類似地,讓:

$ P(\ text {第二天是下雨天} \,\ vert \,\ text {今天是晴天)} = 0.10 $

因此,得出的結果是:

$ P(\ text {第二天是晴天} \,\ vert \,\ text {今天是晴天)} = 0.90 $

以上四個數字可以緊湊地表示為一個過渡矩陣,該矩陣表示天氣從一個州移到另一州的概率,如下所示:

$ P = \ begin {bmatrix } & S & R \\ S& 0.9 & 0.1 \\ R& 0.5 & 0.5 \ end {bmatrix} $

我們可能會問幾個問題,其答案如下:

第一季度:如果今天天氣晴朗,那麼明天可能是什麼天氣?

A1:因為我們不知道會發生什麼,所以我們可以說的最好的情況是,可能有$ 90 \%$的可能是晴天,有$ 10 \%的可能性$會下雨。

第二季度:從今天起兩天怎麼樣?

A2:一日預測:$ 90 \%$晴,下雨了$ 10 \%$。因此,從現在起兩天:

第一天可能是晴天,第二天也可能是晴天。發生這種情況的可能性是:0.9美元乘以0.9美元。

或者

第一天可能會下雨,第二天可能會晴天。發生這種情況的可能性是:$ 0.1 \ times 0.5 $。

因此,兩天內天氣晴朗的可能性是:

$ P(\ text {晴天2天從現在開始} = 0.9 \ times 0.9 + 0.1 \ times 0.5 = 0.81 + 0.05 = 0.86 $

類似地,下雨的概率是:

$ P(\ text {從現在開始多雨2天} = 0.1 \乘以0.5 + 0.9 \乘以0.1 = 0.05 + 0.09 = 0.14 $

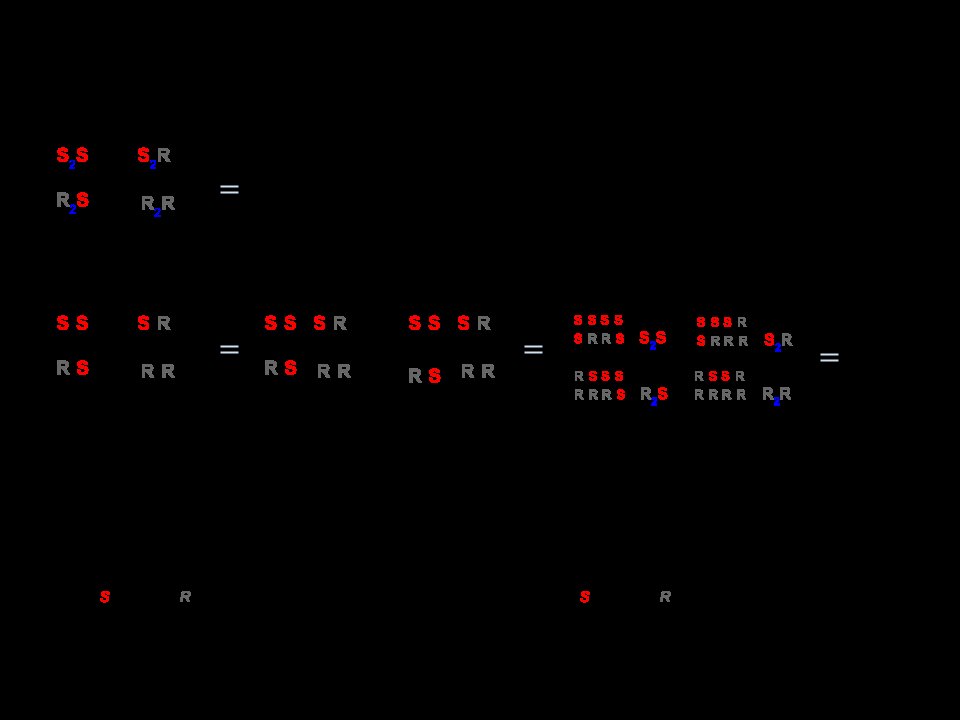

在線性代數(轉換矩陣)中,這些計算對應於從一個步驟到下一個步驟的所有轉換(晴天到晴天($ S_2S $),晴天到多雨( $ S_2R $),多雨至晴天($ R_2S $)或多雨至多雨($ R_2R $))及其計算的概率:

在圖像的下部,我們看到如何根據給定的概率(概率質量函數,$ PMF $)來計算未來狀態($ t + 1 $或$ t + 2 $)的概率零時間(現在或$ t_0 $)的每個州(晴天或陰雨天)都是簡單的矩陣乘法。

如果您繼續像這樣預測天氣,您會發現最終第n天的預報,其中$ n $非常大(例如$ 30 $),則滿足以下“均衡”概率:

$ P(\ text {Sunny})= 0.833 $

和

$ P(\ text {Rainy})= 0.167 $

輸入ot用她的話來說,您對第$ n $天和$ n + 1 $天的預測保持不變。此外,您還可以檢查“均衡”概率是否不取決於今天的天氣。假設今天天氣晴朗或下雨,您將獲得相同的天氣預報。

上面的示例僅在狀態轉換概率滿足幾個我不討論的條件時才有效這裡。但是,請注意此“好的”馬爾可夫鏈的以下特徵(好的=轉移概率滿足條件):

無論初始的初始狀態如何,我們最終都會達到狀態的均衡概率分佈。

馬爾可夫鏈蒙特卡洛(Markov Chain Monte Carlo)利用了以下功能:

我們想從目標分佈生成隨機抽獎。然後,我們確定一種構造“好的”馬爾可夫鏈的方法,以使其平衡概率分佈成為我們的目標分佈。

如果我們可以構建這樣的鏈,那麼我們可以任意地從某個點開始,並多次迭代馬爾可夫鏈(例如我們如何預測天氣$ n $次)。最終,我們生成的抽獎會好像來自目標分佈。

然後,我們通過捨棄一些初始抽獎(即蒙特卡洛分量)後的抽獎樣本平均值,來估算感興趣的數量(例如均值)。

有幾種方法構造“好的”馬爾可夫鏈(例如,吉布斯採樣器,Metropolis-Hastings算法)。